海外在住の子が相続人となった場合、日本の相続財産について相続税は課税されるのでしょうか?

私は日本で生まれ、日本国籍を有し、これまで日本国内に住んできている日本人です。私の子A(日本国籍あり)は、日本で生まれて高校生までは日本で暮らしていましたが、20年前の大学生のときに海外へ留学し、そのままその海外で就職して暮らしています。海外へ留学してから日本へはたまに帰国する程度で、日本での居住はしていません。このような状況下で仮に今私が亡くなり、子Aが私の財産について相続により取得した場合、日本の相続税は課税されるのでしょうか。

相続税の納税義務者や納税義務の範囲については、被相続人や相続人それぞれの状況によって異なります。ご相談のケースにおいて、現段階で相続が発生した場合には、お子様(子A)は非居住無制限納税義務者として相続したご相談者様の財産すべてについて、相続税の課税対象となります。

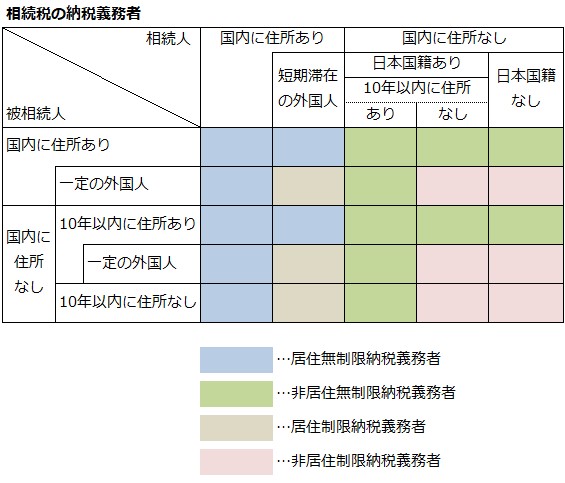

相続または遺贈により財産を取得した者について、相続税の納税義務者になるかどうかは、相続開始時における被相続人や相続人それぞれの日本の住所の有無、日本での居住年数、国籍などに応じて、次のように異なります。

ご相談のケースでは、ご相談者様を被相続人と仮定した場合、「国内に住所あり」に該当します。他方、相続人と仮定したお子様は、「国内に住所なし」で「日本国籍あり」とし、「10年以内に住所なし」として、非居住無制限納税義務者に該当します。

相続または遺贈により財産を取得した者が、無制限納税義務者(居住無制限納税義務者、非居住無制限納税義務者)に該当するか、制限納税義務者(居住制限納税義務者、非居住制限納税義務者)に該当するかによって、相続税が課税される相続財産の範囲は、次のように異なります。

相続または遺贈により財産を取得した者が、無制限納税義務者(居住無制限納税義務者、非居住無制限納税義務者)に該当するか、制限納税義務者(居住制限納税義務者、非居住制限納税義務者)に該当するかによって、相続税が課税される相続財産の範囲は、次のように異なります。

ご相談のケースでは、お子様は上記の無制限納税義務者として、国内財産、国外財産ともに課税の対象となります。また、お子様について相続時精算課税制度を適用した贈与を行っている場合には、こちらの財産も課税対象となりますのでご注意ください。

長く海外にお住まいになっている方が相続人となると、相続税の申告手続に必要な書類の入手に時間がかかる場合があります。相続税の取扱いについての詳細は、お気軽に当事務所へご相談ください。

<参考>

国税庁HP「タックスアンサー No.4138 相続人が外国に居住しているとき」、「相続税の申告のしかた(令和5年分用)」など